تحلیل چرخههای طلا چشماندازهای راهبردی بازار در سال ۱۴۰۵ - بخش اول

- توسطحسین آذرکیش

- ۲۶ بهمن ۱۴۰۴

- 986 بازدید

4.43 - (8 امتیاز)

اشتراکگذاری در:

حباب قیمت

حباب طلا به تفاوت بین قیمتی که در بازار برای طلا پرداخت میشود و ارزش واقعی آن گفته میشود؛ ارزشی که بر اساس قیمت اونس جهانی و نرخ دلار بهدست میآید. در صورتی که قیمت بازار بالاتر از این مقدار باشد، حباب مثبت شکل میگیرد و اگر پایینتر باشد، حباب منفی در نظر گرفته میشود.

حسین آذرکیش

حسین آذرکیش هستم، مترجم زبان انگلیسی و کارشناس ارشد محتوا در زمینه بازارهای مالی و طلا. در این بلاگ حاصل ۱۰ سال تجربه خودم از دنیای سرمایهگذاری رو با شما به اشتراک میگذارم.

نوشته های مرتبط

شوک بانک آمریکایی به بازار طلا؛ سقوط تا ۳۵۰۰ دلار در راه است

- ۲۰ خرداد ۱۴۰۵

- 544 بازدید

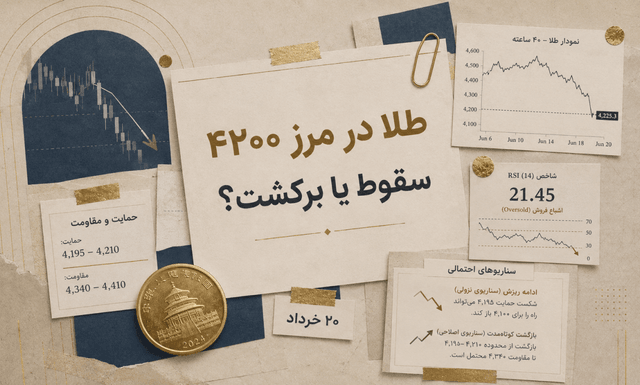

طلا در سقوط آزاد؛ آیا ۴٬۲۰۰ دلار از دست میرود؟

- ۲۶ خرداد ۱۴۰۵

- 340 بازدید

.png&w=640&q=90)

طلا به ۱۷۹۰۰ رسید؛ آیا طلای ۱۶ میلیونی در راه است؟

- ۲۶ خرداد ۱۴۰۵

- 615 بازدید

.png&w=640&q=90)

پیامد فوری تنش ایران و آمریکا؛ نفت صعودی، طلا نزولی

- ۲۰ خرداد ۱۴۰۵

- 335 بازدید