مالیات طلا در سال 1404 چقدر است؟ جدول محاسبه و مثال عملی

- توسطحسین آذرکیش

- ۱۴ دی ۱۴۰۴

- 5,567 بازدید

اگر شما هم هنگام سرمایه گذاری در طلا نگران مالیات آن هستید، تنها نیستید. مبحث مالیات طلا برای خریداران و حتی بعضی فروشندگان همواره یکی از مهمترین بخشهای بازار طلاست؛ زیرا میتواند تغییر چشمگیری در هزینه نهایی ایجاد کند.

اما قانون جدید مالیات طلا در سال ۱۴۰۴ چگونه است؟ هنگام خرید طلا، قیمت نهایی چقدر تغییر میکند؟ پاسخ این سوالها را میتوانید در این مقالهی طلاسی پیدا کنید.

در ادامه درباره درصد مالیات طلا در سال ۱۴۰۴، انواع مالیات، نرخها و جداول مالیاتی و نحوه محاسبه مالیات طلا گفتهایم. با مطالعه این مقاله میتوانید با سرعت و دقت بیشتری هزینههای احتمالی را محاسبه و مدیریت کنید.

نکته مهم: محاسبه مالیات طلا بحثی تخصصی است و نیاز به حسابرسی دقیق دارد. از طرف دیگر، قوانین مربوط به مالیات طلا هر سال عوض میشود و برای همین اطلاعات ضدونقیض زیادی در مورد آن وجود دارد. از همین رو و با توجه به نبود یک منبع موثق و رسمی، این مقاله با گردآوری آخرین اطلاعات موجود در اینترنت تهیه شده است و صرفاً با هدف اطلاعرسانی منتشر میشود.

مالیات طلا در سال ۱۴۰۴

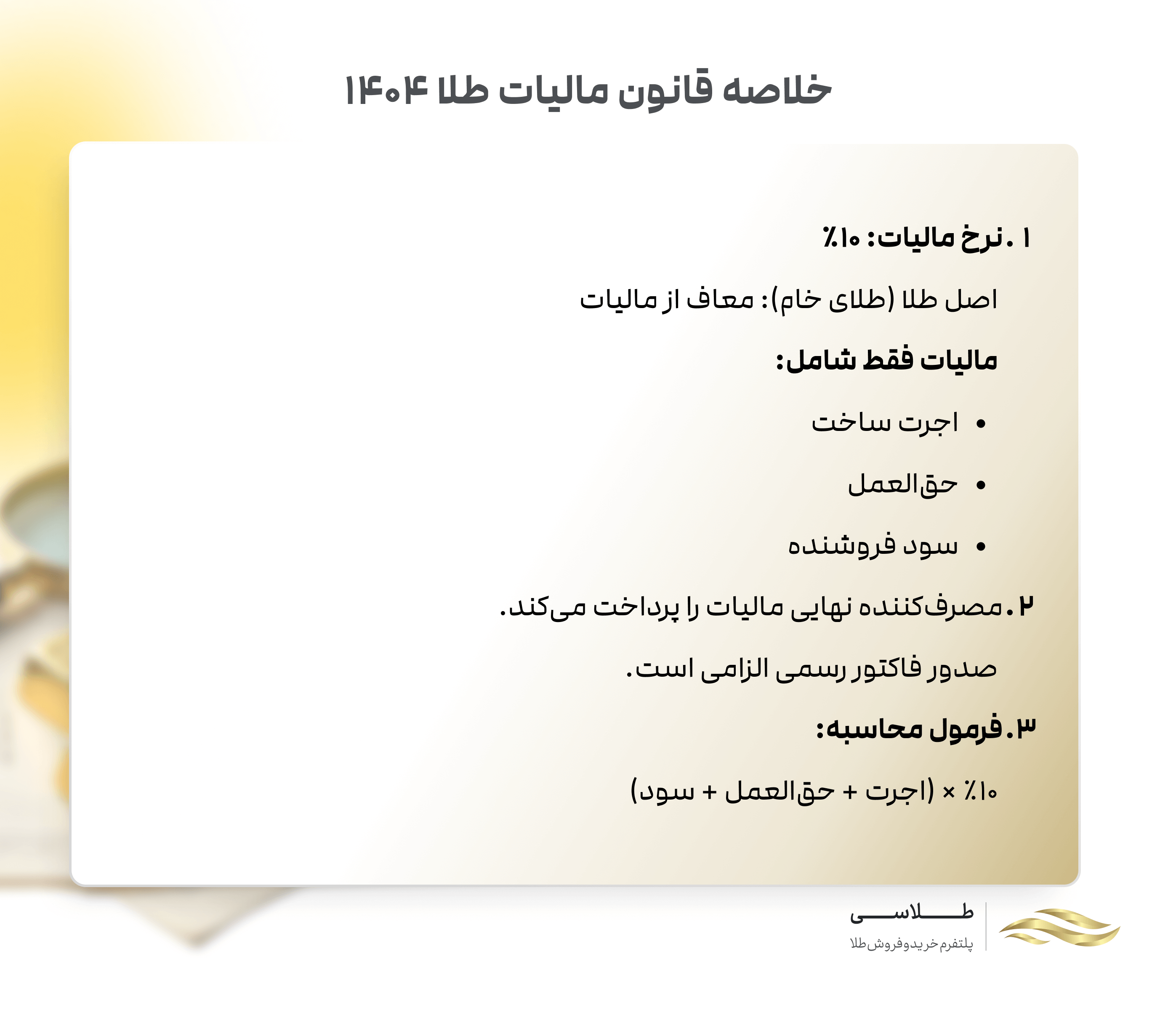

طبق بند «خ» تبصره ۱ قانون بودجه ۱۴۰۴، نرخ عمومی مالیات طلا ۱۰٪ شده است.

قانون جدید مالیات طلا تعیین کرده که اصل طلا (طلای خام/عیار خالص) شامل مالیات نمیشود و مالیات بر ارزش افزوده فقط برای اجرت، حقالعمل و سود است.

بر اساس این قانون، مصرفکننده نهایی هنگام خرید طلا مالیات را پرداخت میکند و فروشنده موظف به صدور صورتحساب رسمی، ثبت در سامانه مؤدیان و واریز وجوه است. استفاده از فاکتور دستی تخلف مالیاتی محسوب شده و میتواند جرایم سنگینی داشته باشد.

چرا مالیات طلا اهمیت دارد؟

مالیات طلا بخشی از سیاسیتهای دولت برای ایجاد شفافیت در معاملات و کنترل جریان مالی است. همچنین، به ایجاد یک منبع درآمد پایدار برای دولت کمک کرده و از فرارهای مالیاتی در حوزه خرید و فروش طلا جلوگیری میکند.

از آنجایی که طلا یکی از روشهای پرطرفدار سرمایه گذاری محسوب میشود، وجود مالیات میتواند باعث تنظیم و نظارت دقیقتر بر این بازار شود.

مالیات طلا در ایران و جهان

در ایران مالیات خرید طلا شامل اجرت ساخت، سود و حقالعمل میشود و اصل طلا معاف از مالیات است.

در دیگر کشورهای جهان مالیات طلا به شکلهای متفاوتی محاسبه و دریافت میشود. برخی کشورها هزینه مالیات را بهصورت مستقیم روی معامله اعمال کرده، در برخی کشورهای دیگر مانند آلمان و فرانسه، بهصورت مالیات بر ارزش افزوده (VAT) محاسبه شده، هزینه را از خریدار نهایی دریافت میکنند.

انواع مالیات طلا

نحوه محاسبه و میزان مالیات خرید طلا به نوع طلا و مقدار خرید بستگی دارد. در ادامه میتوانید از انواع مالیات طلا مطلع شوید.

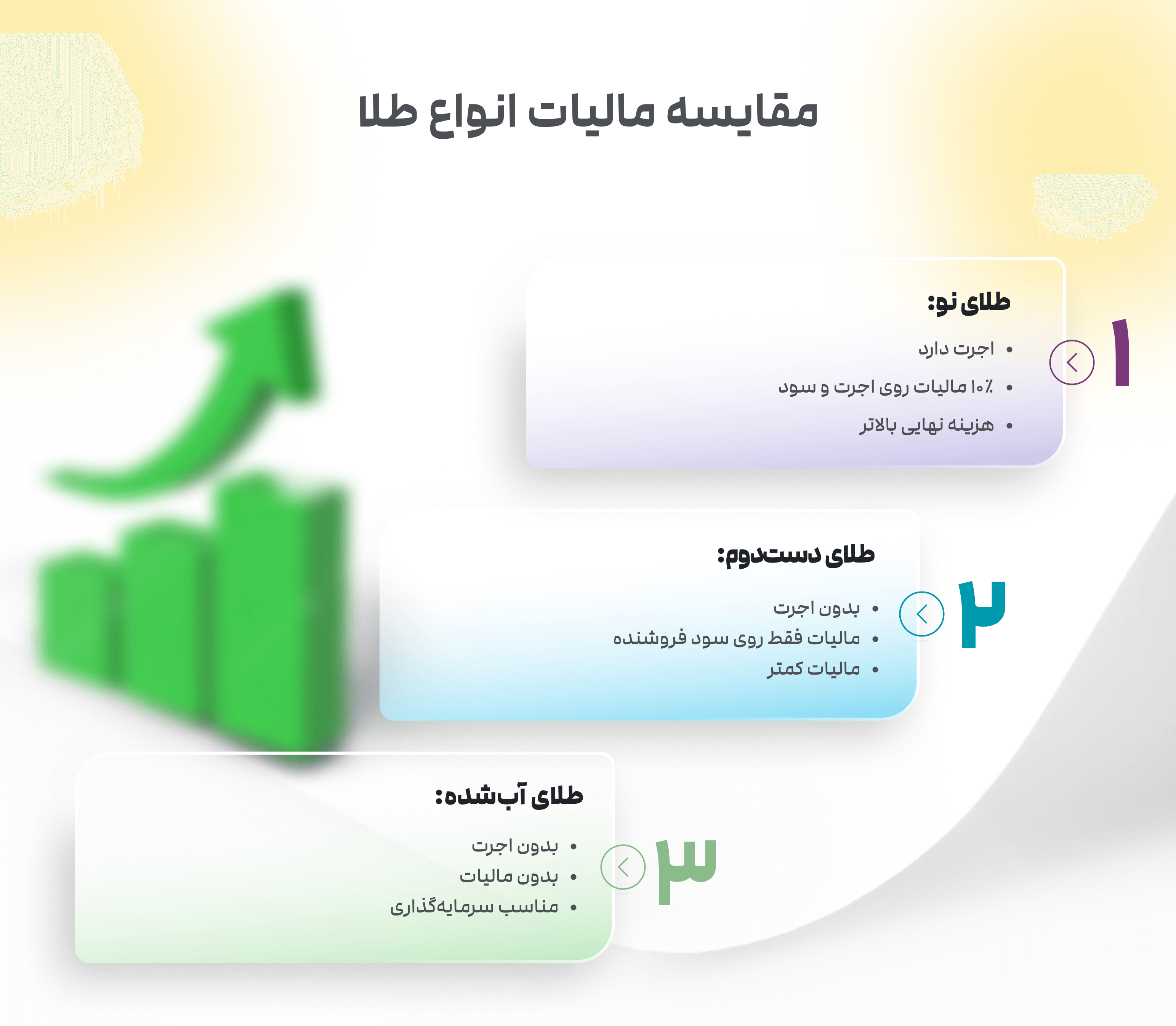

مالیات بر طلای نو

طلای نو همان زیورآلاتی است که با اجرت ساخت فروخته میشوند. مالیات طلای نو شامل ۱۰٪ مالیات بابت اجرت ساخت و سود فروشنده است. یعنی هنگام پرداخت هزینه نهایی، مالیات طلای خالص محاسبه نشده و تنها اجرت و سود در نظر گرفته میشود.

مالیات بر طلای دستدوم

طلای دستدوم یعنی طلایی که قبلا خریداری شده و حالا مجددا در بازار معامله میشود. به همین علت طلای دستدوم بدون اجرت ساخت در نظر گرفته شده و مالیات آن فقط شامل سود فروشنده میشود.

معمولا سود فروشنده در چنین معاملهای محدود است و برخی از فروشندگان از دریافت مالیات صرفنظر میکنند. همین موضوع باعث میشود هزینه مالیات پرداختی در خرید طلای دستدوم بسیار کمتر از طلای نو باشد.

برای اطلاعات بیشتر مقاله طلای دست دوم مالیات دارد؟ را مطالعه بفرمایید.

مالیات بر طلای آبشده

یکی از دلایلی که خرید طلای آب شده را به گزینهای محبوب برای سرمایه گذاری تبدیل کرده، موضوع مالیات است. بر اساس قانون مالیات، خرید و فروش طلای آبشده مشمول مالیات نمیشود؛ زیرا این نوع طلا بهعنوان مواد خام در نظر گرفته میشود و بدون اجرت یا ارزش افزوده به فروش میرسد.

برای اطلاعات بیشتر مقاله مالیات طلای آب شده را مطالعه بفرمایید.

نرخها و جداول مالیاتی

مالیات بر اجرت و سود فروشنده

مالیات بر اجرت و سود فروشنده همان مالیاتی است که هنگام خرید طلا، فقط روی بخش خدمات و سود طلافروش اعمال میشود؛ نه روی اصل وزن و قیمت طلای خام.

در واقع دولت برای اینکه خرید و فروش طلا فشار مالی اضافه به خریدار وارد نکند، مالیات را روی ارزش افزوده واقعی طلا در نظر میگیرد؛ یعنی:

-

اجرت ساخت (دستمزد ساخت طلا)

-

حقالعمل یا هزینه خدمات فروش

-

سود فروشنده

مجموع این سه بخش، پایه محاسبه مالیات است و ۱۰٪ از این مبلغ بهعنوان مالیات دریافت میشود.

معافیتها و استثناها

-

طلای آبشده: از مالیات معاف است و نیازی به پرداخت اجرت و سود ندارد.

-

طلای زینتی: خود طلا مشمول مالیات بر ارزش افزوده نیست؛ فقط اجرت ساخت و سود فروشنده محاسبه میشود.

-

سکه طلا: سکههای طلا یا سکه بانکی معمولا معاف از مالیات است؛ اما خرید تعداد زیاد آن میتواند مشمول قوانین مالیات شود.

مالیات طلافروشان و کسبوکارهای طلا

طلافروشان علاوه بر اینکه هنگام فروش طلا موظفاند ۱۰٪ مالیات بر ارزش افزوده را از خریدار دریافت و در موعد مقرر به سازمان امور مالیاتی پرداخت کنند، تعهدات مالیاتی دیگری هم دارند.

مهمترین آنها اظهارنامه سالانه است؛ یعنی هر طلافروش باید در پایان سال مالی، میزان درآمد و هزینههایش را اعلام کند تا مالیات بر عملکرد او محاسبه شود.

مالیات بر عملکرد طلافروشان بر اساس سود خالصشان تعیین میشود و پس از کسر معافیت پایه، نرخها بهصورت پلکانی محاسبه میشوند:

-

اگر سود سالانه کمتر از ۲۰۰ میلیون تومان باشد، نرخ مالیات ۱۵٪ است.

-

برای سود بین ۲۰۰ تا ۴۰۰ میلیون تومان، نرخ به ۲۰٪ میرسد.

-

و اگر سود از ۴۰۰ میلیون تومان بیشتر باشد، ۲۵٪ مالیات برای آن بخش از سود در نظر گرفته میشود.

به این ترتیب، کسبوکارهای طلا علاوه بر مالیات فروش، باید بخش مهمی از مدیریت مالی خود را به محاسبه و پرداخت مالیات عملکرد سالیانه اختصاص دهند.

نحوه محاسبه مالیات طلا

همانطور که در ابتدا گفتیم، در سال ۱۴۰۴ مالیات هر گرم طلا ۱۰٪ محاسبه میشود؛ اما بدون در نظر گرفتن اصل طلا. برای اطلاع از نحوه محاسبه مالیات طلا در ادامه همراه ما باشید.

فرمول محاسبه مالیات و اجرت

برای محاسبه مالیات طلا از فرمول زیر استفاده کنید:

مالیات طلا ۱۴۰۴ = ۱۰٪ × ( اجرت ساخت + حقالعمل + سود فروشنده )

مثال عملی محاسبه مالیات

فرض کنید قرار است یک حلقه طلا بخرید. اجرت ساخت این حلقه ۸۰۰ هزار تومان است، فروشنده بابت حقالعمل یا خدمات فروش ۲۰۰ هزار تومان دریافت میکند و سود خودش هم ۵۰۰ هزار تومان در نظر میگیرد.

طبق فرمول مالیات طلا در سال ۱۴۰۴ مالیات این حلقه طلا به این شکل محاسبه میشود:

۱۰٪ × (۸۰۰,۰۰۰ تومان + ۲۰۰,۰۰۰ تومان + ۵۰۰,۰۰۰ تومان)

پس مالیات قابل پرداخت برابر است با:

۱۰٪ × ۱,۵۰۰,۰۰۰ تومان = ۱۵۰ هزار تومان

نکات مهم برای خریداران طلا

طلای آبشده یا طلای نو؟

وقتی هدف از خرید طلا سرمایهگذاری باشد، انتخاب بین طلای آب شده و طلای نو تفاوتهای زیادی ایجاد میکند؛ زیرا هر کدام مزایا و محدودیتهایی دارند که باید قبل از خرید به آنها توجه کنید.

اجرت و مالیات

-

طلای آبشده: اجرت ساخت و مالیات ندارد. به همین دلیل هزینه نهایی خرید آن بسیار پایینتر است.

-

طلای نو: شامل اجرت ساخت + سود فروشنده و محاسبه ۱۰٪ مالیات برای این دو بخش است. در نتیجه قیمت خرید بالاتر میشود. به همین علت ممکن است گزینه مناسبی برای سرمایه گذاری نباشد.

نقدشوندگی

-

طلای آبشده: در بازار سنتی و طلافروشیهای معتبر خیلی سریع خرید و فروش میشود.

-

طلای نو: نقدشوندگی دارد، اما فروش دوباره آن با کسر اجرت همراه است.

ریسک و اصالت

-

طلای آبشده: حتما باید از پلتفرمها یا فروشگاههای معتبر خریداری شود؛ زیرا تشخیص عیار طلا و اصالت آن تخصصی است.

-

طلای نو: فاکتور رسمی دارد و اصالت سازنده مشخص است.

پایداری ارزش در بلندمدت

-

طلای آبشده: چون هزینه اضافی ندارد، نسبت به نوسانات بازار عملکرد بهتری نشان میدهد.

-

طلای نو: برای بازگشت سرمایه باید هزینه اجرت و مالیات جبران شود، بنابراین رشد ارزش کندتر است.

رعایت قوانین مالیاتی هنگام خرید سکه

در بازار انواع مختلفی از سکه وجود دارد، مانند سکه تمام، نیم سکه، ربع سکه، انواع سکه گرمی و سکه پارسیان. به دلیل مدیریت بازار و جلوگیری از تقاضای بیرویه سکه در بازار طلا، برای خرید و فروش انواع مختلف سکه، مالیات در نظر گرفته میشود.

مالیات سکه میتواند به ۳ شکل محاسبه شود:

-

مالیات بر ارزش افزوده، که درصدی از قیمت خرید سکه است.

-

مالیات ثابت، که بهصورت یک مبلغ ثابت میتواند به همه انواع سکه اضافه شود.

-

مالیات بر سود سرمایه، که درصدی از سود حاصل از فروش سکه است.

اکثر فروشندهها هنگام معامله سکه همان ۱۰٪ را بهعنوان مالیات بر ارزش افزوده دریافت میکنند. با این حال در سال ۱۴۰۳ مقررات جدیدی برای محاسبه مالیات سکه در نظر گرفته شد که طبق آن، هرچه تعداد سکههای خریداریشده بیشتر باشد، مالیات به ازای هر سکه نیز افزایش پیدا میکند.

| تعداد سکه | شرایط مالیات |

| تا ۱۰ عدد سکه | معاف از مالیات |

| ۱۱ تا ۳۰ عدد سکه | ۴ میلیون ریال مالیات، به ازای هر سکه |

| ۳۱ تا ۵۰ عدد سکه | ۵ میلیون و ۲۰۰ هزار ریال مالیات، به ازای هر سکه |

| ۵۱ تا ۱۸۵ عدد سکه | ۶ میلیون و ۵۰۰ هزار ریال مالیات، به ازای هر سکه |

| بیش از ۱۸۵ سکه | با تکمیل اظهارنامه مالیاتی و ارائه به سازمان امور مالیاتی، میزان مالیات با توجه به شغل، مجوزهای قانونی و… مشخص خواهد شد. |

خدمات و ابزارهای هوشمند برای مدیریت مالیات

پرداخت مالیات طلا برای بسیاری از خریداران و طلافروشان همچنان پیچیده است؛ بهخصوص با تغییرات هر ساله قوانین. به همین دلیل، استفاده از ابزارهای هوشمند میتواند فرآیند محاسبه و مدیریت مالیات را سادهتر و دقیقتر کند.

معرفی ابزار محاسبه آنلاین مالیات طلا

ابزارهای آنلاین محاسبه مالیات، راهحلی سریع و دقیق برای تعیین میزان مالیات بر اجرت و سود فروشنده هستند. در این ابزارها تنها کافی است اجرت ساخت، حقالعمل و میزان سود را وارد کنید تا مبلغ مالیات بر اساس نرخ سال ۱۴۰۴ محاسبه شود.

مزیت اصلی این ابزارها، استانداردسازی محاسبه مالیات است؛ یعنی اختلاف نظر میان خریدار و فروشنده کمتر شده و صدور فاکتور شفافتر انجام میشود. همچنین طلافروشان میتوانند پیش از ثبت هر معامله، از درستی محاسبات خود مطمئن شوند.

مشاوره مالیاتی و بهروزرسانی قوانین

در بازار طلا، آگاهی از آخرین تغییرات قانون مالیات بر ارزش افزوده و مالیات عملکرد، اهمیت زیادی دارد. خدمات مشاوره مالیاتی به کسبوکارها کمک میکند گزارشهای مالی و اظهارنامههای خود را با دقت بیشتری تنظیم کنند و از مشمول شدن جرایم جلوگیری شود.

بهروزرسانی قوانین نیز نقش کلیدی دارد؛ زیرا نرخها، معافیتها و شیوههای محاسبه ممکن است سال به سال تغییر کند. دسترسی به منابع معتبر یا مشاوران متخصص، این امکان را فراهم میکند که خریداران و فروشندگان تصمیمگیری مالی دقیقتری داشته باشند و معاملات خود را با اطمینان بیشتری انجام دهند.

سخن پایانی

در این مقاله تلاش کردیم با توضیح دلایل اهمیت مالیات خرید طلا، نحوه محاسبه و تأثیر آن بر قیمت نهایی خرید، تصویر دقیق و بهروزی ایجاد کنیم. با شناخت این موارد، خریداران و فروشندگان میتوانند تصمیمهای آگاهانهتری بگیرند، هزینهها را واقعبینانه برآورد کنند و معاملات خود را با شفافیت بیشتری انجام دهند. امیدواریم با استفاده از نکات مطرحشده، مدیریت مالیات طلا برای شما بسیار سادهتر و قابلپیشبینیتر شود.

حسین آذرکیش هستم، مترجم زبان انگلیسی و کارشناس ارشد محتوا در زمینه بازارهای مالی و طلا. در این بلاگ حاصل ۱۰ سال تجربه خودم از دنیای سرمایهگذاری رو با شما به اشتراک میگذارم.

.png&w=640&q=90)